在《投资和投机》中,我用20%和7年,区分了投资和投机。

但这还不够,关键的问题在于:

普通人要怎么办?

今天就想聊一聊这个话题。以下的标准和计算,纯粹站在个人角度,大家可以参考思路,进行自己的人生规划。

首先要明确:我希望通过投资,得到一个什么样的结果?

你赚到的并不都是“钱”,有一部分叫做“生活费”。除去生活费,才能称为钱。所以,对我个人来说,投资的目标很明确:收益大于生活费。

有了这个保证,就不必为了生计奔波。那么,这个生活费到底是多少呢?

按照“生活成本”网站的统计,以及我个人的观察:在北京,月薪一万,基本上可以保证相对体面的生活。

如果把一些额外的开销(医疗,娱乐等)算进去,一年大概需要15万左右的收入。那么我的投资目标,就是每年的利息收入至少15万。

投资目标明确后,就可以反推本金。

巴菲特的年化收益率为20%,国家的GDP增长率是5~7%。我没巴菲特那么牛,但也觉得有机会跑赢GDP,所以最终取一个10%的回报率。为了获得15万的利息,我需要的本金为:150万。

下一个问题:这150万怎么来?

它肯定不来源于投资,否则就会进入“鸡生蛋,蛋生鸡”的死循环中。所以,这笔钱只能通过赚钱和攒钱得来。一个刚起步的年轻人,想要攒到150万,需要多少年?

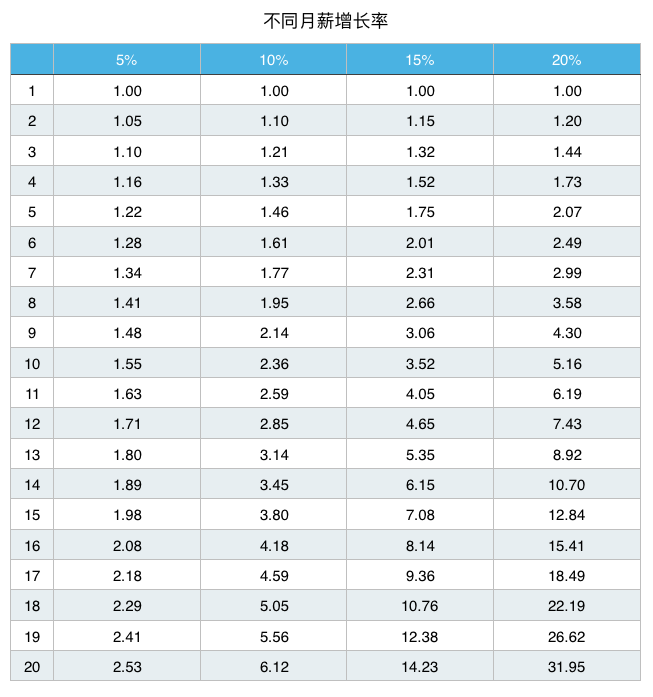

每个人的薪资增长率不同,积累的速度不同。按照不同的增长率,粗略计算了月薪的增长情况

攒钱阶段,如果每月开销就是1万,那么不同增长率下,攒到150万所需的时间大致如下。

每年5%的薪资涨幅,大概需要20年才能攒够150万。如果是20%的话,只需要10年。如果我们还是按照10%来计算,大概需要15年。

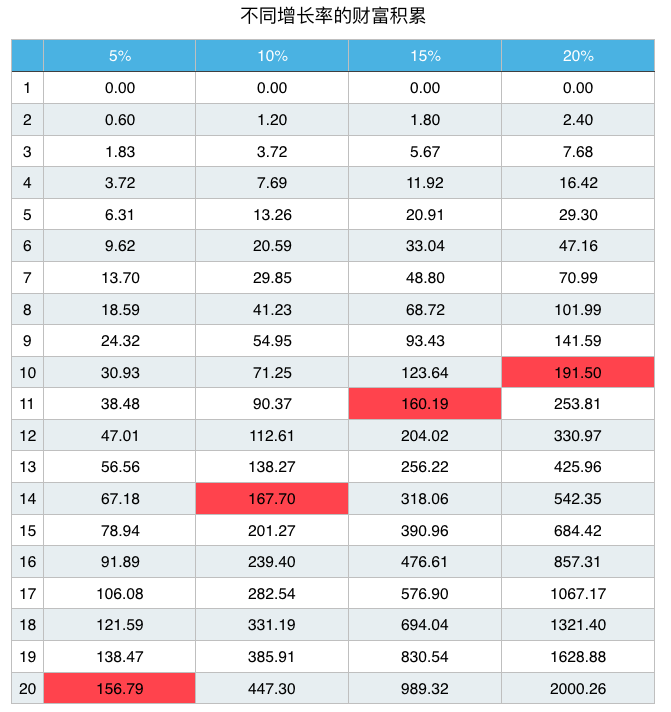

当然,这是非常粗糙的计算,不能完全反映真实情况。比如,它没有考虑增长的波动,忽略了生活成本的增加,过度美化了持续的增长(实际情况是越往后,增长越困难)。

即便如此,它依然有参考意义。比如,当你每年能存下30万左右时,基本上就能达到150万的目标了。

关键是,你得知道:这些钱到底怎么来的?

其实他们也是你的投资结果,只不过不是“金钱投资”,而是:

时间投资

事业起步以后,你如何提升技能,积累何种经验,选择与谁交往,这些都是“时间投资”。而年薪增长,只是时间投资的结果。

人生就是投资,每个选择都是投资。无非前期投资时间,等“时间投资”足够成功,赚到了足够多的钱之后,才轮到“金钱投资”。

所以,对于那些“时间投资”都没做好的人,我其实不建议做任何“金钱投资”。说的更直白点:如果每年不能轻松存下30万,不要做任何投资。

“时间投资”是初级班,“金钱投资”是高级班。初级班没毕业,不要轻易去高级班。

一方面,“时间投资”的试错机会多,做错了之后,你有很多机会重来。每天醒来,所有人都有24小时。虽然除去工作时间,大家剩余的时间不同,但只要把握住那几个小时,日积月累也会发生巨大变化。

另外,“时间投资”赚来的钱,价值都绑定在自己身上。每年能存下30万时,能力已经达标,哪怕投资失败,赔光了本金,想要攒第二个150万,也只需要几年而已。

这就是“时间投资”的好处,即便没有投资成功,也不会活得很差,更不必担心本金的损失。就像我在《更好的人生策略》中提到了两幅图一样。

不怕输,才能赢,这就是进入“金钱投资”的底气。

当然,在积累的过程中,你可以拿一些小钱去投资,甚至去投机。通过这些实战,了解自己的判断力和承受力,只是不要期待通过它能改变什么。由于你的本金有限,基本上不可能赚到任何“改变命运”的大钱。

通过这种粗略计算,就能确定一个常识:普通人之间的差距,来源于时间投资的差异。

普通人拥有的最重要的资源就是时间。这些时间积累在不同的地方,我们的生活也会有不同的呈现。

至于如何积累时间,下次有机会咱们再详细聊一聊。

(全文完)

推荐文章:

上一篇:写作会消失吗?

下一篇:积累时间的三种容器