这两天读了些历史书,总结了一句“避坑”指南:

“不加杠杆”地做“长期正确”的事。

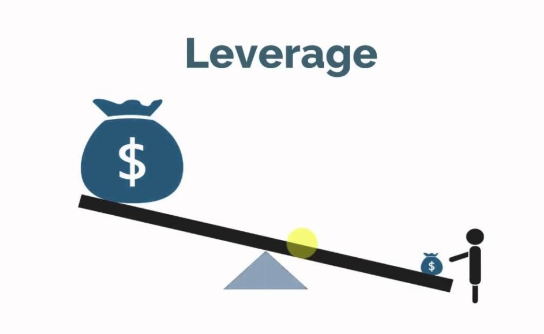

对“杠杆”不太熟悉的朋友,我稍微解释一下。

所谓“杠杆”,其实就是“借的钱”。

比如,我看好一只股票,100块钱一股,但我手里只有10块。

为了买这只股票,我向朋友借了90块,凑了100块。

原来的10块钱,现在变成了100块,相当于放大了10倍,我们就说加了10倍的“杠杆”。

假设我这个朋友很好,不要任何利息和分红,唯一的要求是:不能损失本金。

这时,股票的涨跌会对我有什么影响呢?

假设股票涨了10%,变成了110块。

这时我卖出股票,并把90块还给朋友,我相当于赚了10块钱。

而我的本金只有10块,这个收益率相当于100%。

股票涨了10%,而我却赚了100%,中间差的这10倍,刚好就是我加的杠杆倍数。

这么好的事儿,当然不可能没风险。

假设股票跌了10%,变成了90块。

这时,为了不损失朋友的“本金”,我就“不得不”卖出股票,然后把这90块还给他。

而我自己一分钱也没剩,损失率相当于100%。

虽然股票只下跌了10%,但我的损失却是100%,也刚好差了10倍,也就是我的杠杆倍数。

而“不得不卖出”的这个操作,就是所谓的“爆仓”。

看完这个简单的例子,大家应该能理解杠杆的原理了,总结一下就是:

杠杆能放大波动。

几倍的杠杆,就能把波动放大几倍,风险和收益也跟着放大。

10倍的杠杆,只要资产下跌10%,你的本金就没了。

20倍的杠杆,只要下跌5%;50倍的杠杆,只要下跌2%;100倍的杠杆,只要下跌1%……

很多人为了获得短期的超额收益,会疯狂加杠杆,直到最后把本金都输光,基本上和赌徒差不多。

“加杠杆”的人,总有一种幻觉,觉得自己能“见好就收”。

实际情况往往是,赢了想赢更多,输了想要翻盘,直到最终输光本金。

说完了“杠杆”,再说说“长期”。

长期价值和短期价值,大概率是互斥的。

如果一件事,短期内很有用,做了就有回报,而长期也有价值,能够产生复利效应,那所有人都会去做这件事,进而把这件事的好处“掏空”。

举两个例子。

如果一种投资策略,短期收益很好,而长期收益居然也不错,那所有人都会去做,进而榨干这个投资品的价值。

再比如,如果一种食物,短期吃起来很好吃,而长期对身体也有益,那么所有人都会只吃这种食物,其他食物都会消失。

理清了这个逻辑,要想选出长期有价值的事情,最起码要先避开那些“短期有用”的事情。

这样的标准能过滤掉很多“骗局”。

回想一下所有的骗局,是不是都打着“短期+速成”的旗号?

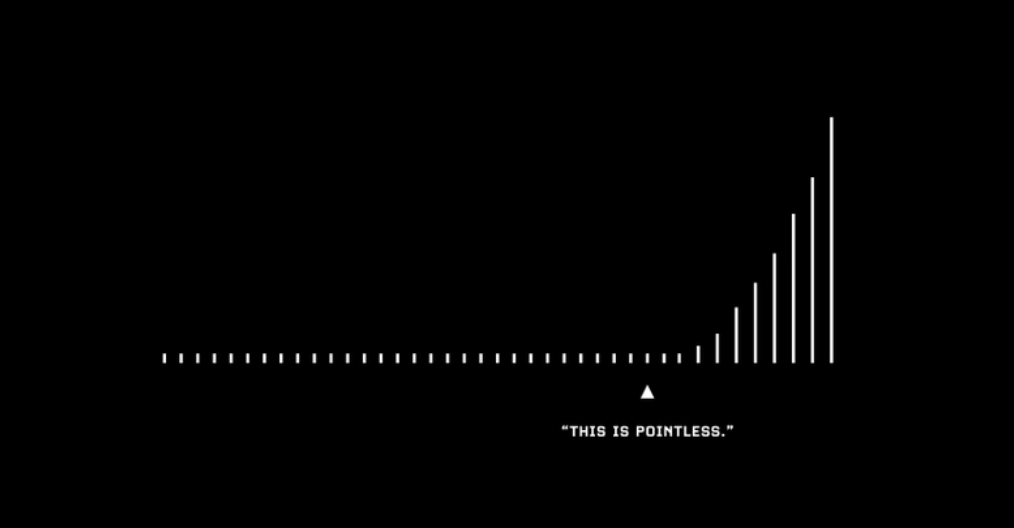

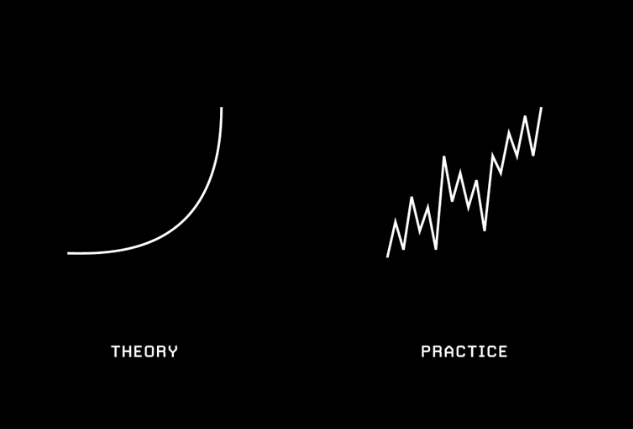

说清楚“杠杆”和“长期”之后,再来看看这两张图:

一个长期正确的事,通常会有复利效果。

而后期的爆发式增长,通常是前期根本无法想象的。

但与此同时,即便是长期上涨的事物,短期也存在各种波动,而不是直线上涨的。

所以,一旦你加了杠杆,就存在爆仓的风险,进而没办法享受后续的增长收益。

说白了,你不光要选对,还得活到对的结果出现的那一天。

现在回看一下,所有的失败,基本上都是因为违反了这两条。

要么是选择了“短期好处”,要么是选择了加“杠杆”。

比如,熬夜加班工作,相当于在“时间”上加了杠杆,代价是身体健康。

如果过劳猝死,相当于“爆仓”,以后公司上市,社会进步,也就和你没啥关系了。

再比如,刷短视频非常爽,给我们的全都是短期好处。

然而看完之后,回想一下,好像只有一些零碎片段,完全想不起来看了什么,对未来的帮助肯定没有花一个月慢慢读一本书更好。

选出长期正确的事已经很不容易。

即便那些选对的幸运儿,往往也因为某些方面加了杠杆,死在了黎明前的黑暗中。

所以每当做选择时,都要提醒自己“不加杠杆”,“长期正确”。