阅读笔记分为三个部分:摘要,目录,详情。

除了书中的内容之外,还融入了之前看过的内容和个人体会,并且按照自己的逻辑重新梳理了一下内容。

对于没有时间看原文,或者英文阅读有速度慢的朋友,是一个不错的参考内容。

摘要

越聪明就会越有钱?在财富积累方面,知识未必改变命运。

2014年,一个名叫罗纳德·里德的92岁加油站服务员去世,留下了一笔财产:

800万美金。

同年去世的美国人有280万,不到4000人有百万级的财产,罗纳德就是其中之一。

他没有中彩票,也没有继承任何遗产。他只是生活朴素,用存下的钱买了一些股票,然后静静等着他们升值。

另一位叫理查德·福斯康的人和罗纳德的情况刚好相反。

理查德毕业于哈佛大学,获得过财经杂志评选的“杰出人士”称号。由于财富积累的足够多,40多岁就退休,并成为了慈善家。

但就在罗纳德去世前几个月,理查德破产了,原因是举债扩充资产。

除了竞技体育,可能很少能看到如此戏剧性的结局。

不论是厨师炒菜,还是医生做手术,知识和技能总会保证更高的成功率。但在金钱层面,那些“硬核”的经济知识(利率,流动性),未必是最重要的。

一个人面对金钱的态度,他的行为模式,还有一些运气因素,有时候恰恰会决定,你会成为罗纳德还是理查德。

目录

别忽视运气:出生年份如何决定财富观念存钱没商量:寸金“能”买寸光阴赔率游戏:输得起才能赢大钱复利的条件:很简单,却不容易赚钱和守财:不同的逻辑,不同的策略金钱的目的:获得人生的掌控权该听谁的话:不同人眼中的世界是不同的

内容

别忽视运气:出生年份如何决定财富观念

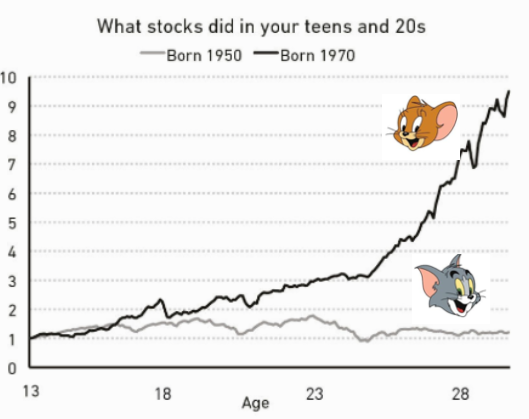

假设有两个美国人:汤姆和杰瑞。

汤姆出生在1950年代,杰瑞出生在1970年,你猜他们眼中的世界有大差别?

答案如下图

这张图显示的是两个年代的孩子,在年龄的黄金阶段(13~28岁)时,他们看到的美国股票指数:

相差接近10倍。

汤姆从青春期到踏入社会,经济一直停滞不前,甚至还有些倒退。而在杰瑞眼中,哪怕什么都没做,这个世界也在不停地变好。

在决定世界观的这段年纪,经历了两种迥异的经济环境,你觉得汤姆和杰瑞面对金钱的态度会相同么?他们能理解彼此的理财方式么?

其实同样的“不理解”在中国也有。

我妈看到网上的新闻,说大学生借网贷最后还不起,她都不理解。为啥现在的孩子这么喜欢花钱,甚至还想要借钱。他们上学时,都是能省则省的,现在的孩子真败家。

虽然没借过网贷,但作为九零后,我还是替同龄人辩解了一句:

因为以前存的钱更值钱。

在父辈的眼里,钱省下来总是能更值钱。哪怕存一个定期,利率也是相当满意的。

但对于经历过房价暴涨,听着“内卷”、“躺平”、“佛系”成长起来的一代人,想让他们对未来足够乐观,可能并不容易。

从这个上来看,我们这代人可能会成为汤姆,而我们的父辈则可能是杰瑞。

但是成为杰瑞就一定会幸福么?

比尔盖茨就是杰瑞中的杰瑞。1968年,他上中学时,一个数学老师游说管理层,花3000美金租了一台计算机。而当时,很多大学生都没摸过计算机。

根据计算,当时全世界有3亿中学生,美国有1800万,其中27万住在华盛顿,只有300人在那所租了计算机的中学,而比尔盖茨就是其中之一。

百万分之一的概率

还有一个同样的幸运儿,名叫坎特·伊万斯,是盖茨的同学,经常一起捣鼓电脑。

没听说过?很正常。因为坎特还没毕业,就因为一次爬山事故,去世了。

从这件事我们起码能得到一个结论:夭折的杰瑞 ≈ 汤姆

同样是百万分之一的概率,一个成为了世界首富,一个不幸英年早逝,那我们要如何应对?这就是下一个话题。

存钱没商量:寸金“能”买寸光阴

人们习惯于线性思维,今天比昨天好,所以明天会比今天好,但实际情况并非如此。

乐观的心态固然重要,但因此就大肆挥霍,甚至借钱消费,就非常不明智了。

虽说因为时代原因,每个人都有不同的消费观念,但书中给出了一个很好的建议:

存钱不需要太多理由。

站在理财的角度,存钱确实不值得,因为那点利息可能还不够覆盖通胀。但站在财务安全的角度,没有什么措施比“存钱”更能提供安全了。

咱们可以换个角度来思考:你存的不是钱,而是为自己争取的时间。

都说“寸金难买寸光阴”,那是因为你想买的是过去的“光阴”。如果是未来的“光阴”,我们账户上的那点“寸金”还是买得起的。

道理很简单:假设你现在失业了,能不惶恐地生活多久,就取决于之前的存款。

“未来不可知”的前提,能让人得出截然不同的结论。

有些人觉得未来不可知,所以今朝有酒今朝醉;而另一部分人则看到了危机的不可知,所以愿意提前多做点准备。

“不知道自己不知道”很可怕,但更可怕的是:即便知道了自己不知道,依然无法选择更安全的策略。

有些人不存钱也就算了,还喜欢拼命借钱消费,这其实就是站在了存钱的对立面。你借的每一分钱,其实都是别人存在你这里的,相当于把别人的危险,转移到了自己身上。

这里有几个原因。一个是前面说的出生环境,成长背景。还有就是各种消费主义的鼓吹,让你买了太多不需要的东西。

这一年时间,我一直在丢东西,发现生活基本没影响,而且轻松了不少,说明之前买了太多不必要的东西。

(说个题外话:人脉也没那么重要。我删除了90%的微信联系人,发现这一年的生活没有丝毫影响)

未来会更好,但不会是匀速上升的。下面这张图能提醒你为啥要存钱了。

好运和厄运都是小概率事件,它们住在一起。想去碰到好运,就要有勇气进入那间屋子,同时不被厄运拖垮。

只要满足这个条件,你就有机会碰到好运,下面就来说说扛过厄运之后,要如何面对好运。

赔率游戏:输得起才能赢大钱

躲开了小概率的厄运,就有机会迎接小概率的好运了。

大学期间,有个室友假期去做销售,骑着电动车奔波了一夏天,晒成黑人也没赚到多少钱,最后得出一个结论:

辛苦不赚钱。

我跟他说:这不是经验,这是常识。论辛苦,你有农民伯伯辛苦么?

书中说:纵观历史,往往是小部分事件起到了决定性的作用。

比如不论你在2000~2008年干了什么,真正决定你财富水准的,其实是2008年年末和2009年年初的操作。

再比如迪士尼曾经创造了400个卡通形象,但最终让迪士尼成功的只有“白雪公主”。

前段时间看《脱口秀大会4》,很多人觉得演员的段子很牛。但如果看过线下开放麦,就会知道一个好段子的背后,都有几十甚至上百个垮掉的段子。

不同领域的要求不同。有些领域要求你绝对正确(比如飞行员),而投资领域显然不是这样。就连巴菲特这种“股神”,其实也看走眼不止一次两次。

这里就涉及到两个重要的概念:

概率和赔率。

概率是说某件事发生的可能性,赔率则是某件事发生后你能获得的收益率。

我们按照表格来区分一下,就会明确自己的策略了。

我们平时做的大部分都是“大概率,小赔率”的事情,比如踏踏实实工作赚钱,除非公司倒闭,不然我们还是能拿到固定工资的。

而几乎所有能赚大钱的投资,都是“小概率,大赔率”的事情,比如某些股票,期货。

至于“大概率,大赔率”的事情,我有个偏见:

普通人根本遇不到。

平时看到的都是打着这种幌子的“小赔率”骗局。比如那些P2P理财,看起来收益率很高,但其实这些钱没多少人能带走,而且说暴雷就暴雷,连本金都不给你留。

一个东西如果太美好,多半都是假的。

普通人能做的就是做好“大概率,小赔率”的事件,然后多去尝试“小概率,大赔率”的事。

我能想到的这种事情有:多读点书,然后在公共平台上发布内容,吸引更多人的关注,并且获得更多反馈。

这可能是为数不多,只要投入时间就可以尝试的“大赔率”事件,因为一旦爆发了,就会有之前想不到的回报。

但即便没有爆款内容,其实写作也是一个好方向。因为即便没有押中小概率事件,它也能坐上“复利”的增长列车。

复利的条件:很简单,却不容易

巴菲特累计了845亿资产,你猜其中有多少是50岁之后赚到的?

842亿(99.6%)

而这里的秘诀除了几次正确的投资决策之外,剩下的就是:

长期持有

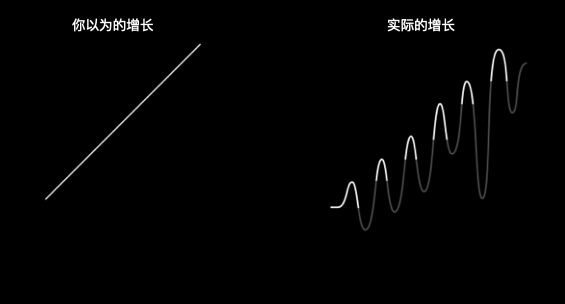

巴菲特的秘密不是眼光多好,而是在市场里活得足够长。作为线性思考的动物,我们天然无法感知指数增长的恐怖性。

书中举了一个有意思的例子:冰层形成的过程。

考古学家发现,形成一个厚厚的冰层,并不需要下多少雪,关键在于每次下雪之后,不要化掉。只要在原有的基础上,添加薄薄的一层,日积月累就会形成非常厚的冰层。

这里说出了复利的基本条件:

不能倒退,要能自锁。

这就好比千斤顶的功效,不怕我每次上升的速度慢,但只要我能停在原来的位置,回过头来继续前进,再重的东西也能抬的起来。

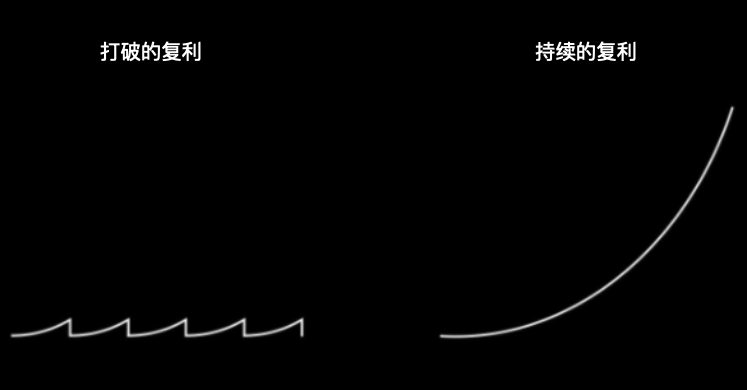

说起来很简单,做起来却很困难。

首先是资金层面。多少人能把一笔投资的钱,放在股票里十几年甚至几十年不动呢?别说这么长时间,就是几年估计也几个人能做到。

好多时候,不是我们不想,而是现实生活逼我们套现。买房买车,家人生病这些意外事件,都是打破复利积累的要素。

除了资金,还有心态的变化。去年看好的事情,现在还看好么?五年后呢?十年后呢?

人们的性格,欲望,目标都会随着时间慢慢改变,这也使得一个决定很难被长时间执行下去。看看有多少人从事大学专业对口的工作,就知道我们在面对关键选择的时候,有多么不靠谱了。

看过这张图,就知道“享受复利”是多么不容易的事情。

这也是为什么要不要加杠杆,要给自己留下重组的容错区间,因为一次波动带来的损失,可能之前积累的复利前功尽弃。

由于提前准备,躲过的危机,在活下来之后,就会成为你的机会,但赚钱和守财的逻辑还不同,能不能活着从赌场出来,又是另一个考验。

赚钱和守财:不同的逻辑,不同的策略

赌场里赢钱的人不少,但把钱带出来的却不多,因为两者需要不同的性格。

赚钱需要你敢想敢干,勇于试错,而守财需要你谨慎小心,如履薄冰。

这干脆就是截然相反的性格么!要没点人格分裂,还真的未必能做到一辈子抱有财富。

书中介绍到,资本时代最困难的地方不是如何获得财富,而是:

生存(Survival)

只有你活得足够长,才有可能把钱带出赌场,或者熬到对手都垮掉,然后在地上轻松捡钱。但总之你得先保证自己活下来。

从这个角度考虑,杠杆就是万恶之源。

这里说的杠杆,不光是金钱层面的,还有健康和时间层面的。那些不顾身体健康,熬夜加班最终病倒甚至猝死的人,就是在健康层面加了杠杆之后,被强平的结果。

关于如何赚钱和守财,中国倒是有一个不错的智慧,来自于司马迁:

以末致财,用本守之。

司马迁把“富裕”分成三种:本富、末富以及奸富,本富靠农田致富,末富以工商致富,奸富主要是官商勾结致富。

上面那句话翻译成今天的话就是

在商海中奋力拼搏,赚了钱后买房买地,才能把赚来的钱牢牢锁住。

个人理解中,当你把钱换成了房子和地,某种程度上就割裂了人性的操作空间(流动性低的重资产),守财也就没有那么困难了。

为了获得金钱,要时而勇敢,时而谨慎,时而激进,时而保守。受了这么多苦,还是得回答一个根本问题:我们赚钱到底为了啥?

金钱的目的:获得人生的掌控权

金钱能够买到的东西有很多,其中最珍贵的就是:

对人生的掌控权。

这个不是拍脑袋想出来的结论,而是根据调查研究,发现真正的幸福和财富,出身,教育,环境的关系都不大,而最相关的就是“对人生的掌控感”。

这也间接解释了,为什么会把罪犯关进监狱,因为这是可控范围内剥夺“人生掌控感”的最佳方式。

我自己对于成功的定义是:

不做不想做的事情,不见不想见的人。

想做的事,由于能力问题,未必能够做成;想见的人,由于魅力问题,也未必能够见得到。但不想做的事和不想见的人,基本上可以通过金钱过滤掉。

想想某个早晨,你因为身体或心情原因不想去上班,看着账户里的存款,觉得自己有底气不去。想想某个给你脸色的客户,当你有了足够的存款,也可以不去伺候他。

能够实现这两点,我觉得人生已经足够幸福。

对人生的掌控权,才是金钱给我们最好的分红。比起“用钱买自己的时间”,那些奢侈品都弱爆了。

该听谁的话:不同人眼中的世界是不同的

作者最终还给了一个不错的建议:

找和你相同处境的人,他们的意见更有参考价值。

说白了就是老生常谈的“小马过河”的故事。虽然听过无数遍,但当我们作为过河的小马时,还是会不假思索地询问老牛和松鼠的意见。

我们应该去找和自己体型差不多的小鹿或者小驴问问,他们的意见更具有参考性。

所以巴菲特,索罗斯,比尔盖茨的故事听听倒是可以,但未必要当真,毕竟不论年代,还是出身,都和我们差距甚远。

思想层面的东西可以参考,但实践的时候,开网店朋友的意见说不定更靠谱。

这里其实引出了一个悖论:

真正值得参考的人,很难被发现。

正所谓“上医治未病”,好的大夫,往往是在没生病的时候,就帮大家预防好了,所以不会流传下来什么“起死回生”的传奇故事。

懂得财富规律,踏实认真积累的人,就像开头的那位加油站服务员一样,可能一生平淡无奇,只有在死后检查账户时,才被人们发现是个隐藏的高手。

由于真正有用的道理,我们很难发现,更别说模仿学习;反倒是一些想走捷径,最终爆仓的技巧,被广为流传。

这些制造焦虑的手法也很典型,无非是觉得未来危机四伏,但我这里有灵丹妙药,想要获得成功,要紧跟我的步伐。

“悲观主义”总是显得有点深刻,进而获得一些人的崇拜。但长期来看,世界就是在变好,但前提是:

坚持最基本的原则,不爆仓地活到那时。

以上是《The Psychology of Money》的阅读笔记。我在阅读的过程中学到了很多,希望这篇笔记也能帮助到你。

上一篇:不努力,不放弃